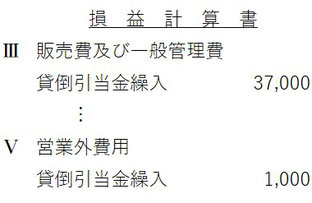

貸倒引当金を計上して節税 税理士法人 江崎総合会計

Ohken Co Jp

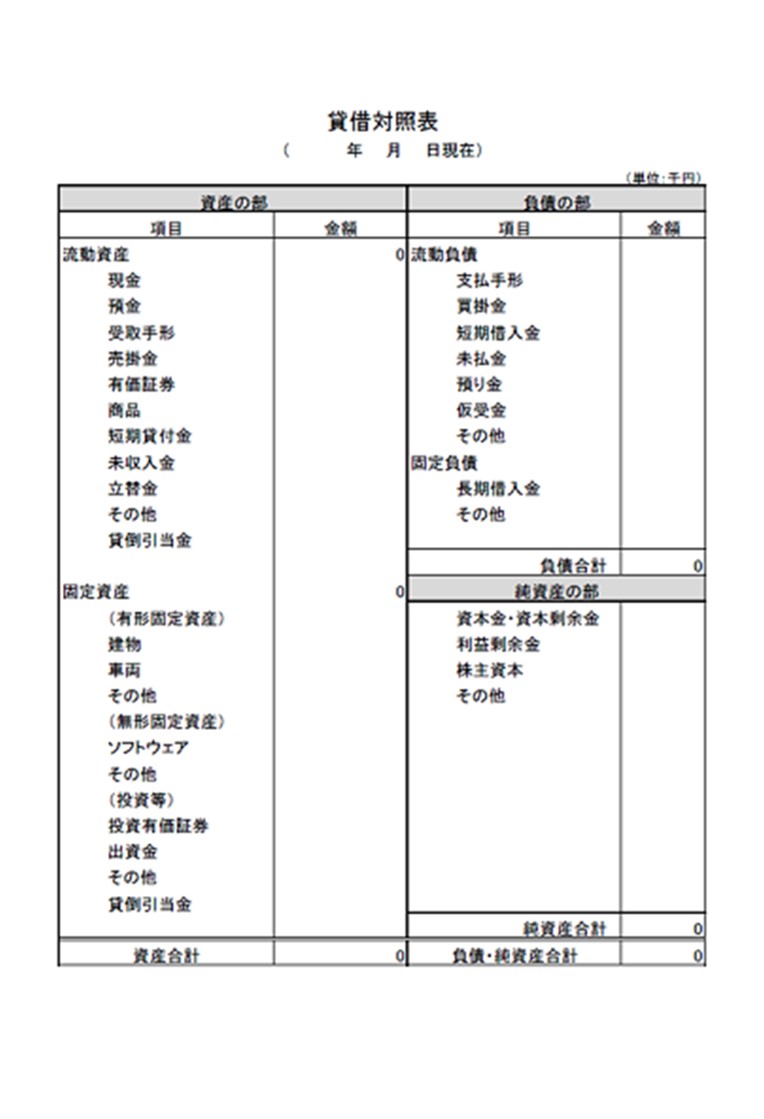

Mba ビジネス用語 バランスシート 貸借対照表 Bs B S とは 決算書を読めるようになろう オンラインmbaなら ビジネス ブレークスルー大学大学院

Fsa Go Jp

Eytax Jp

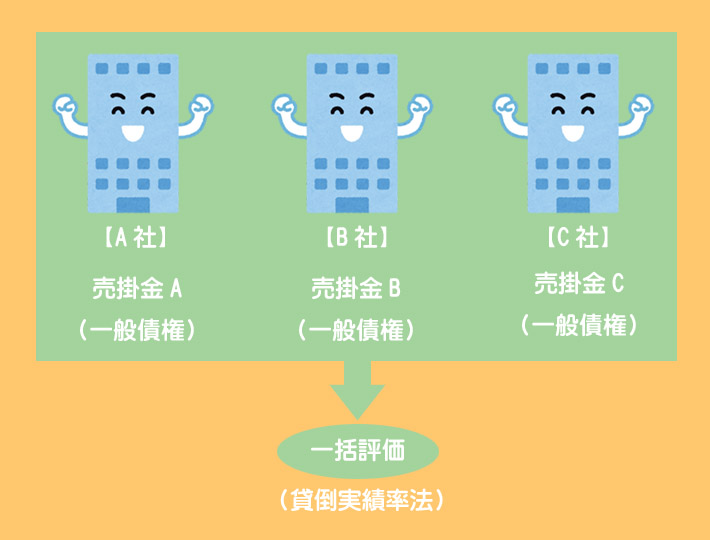

債権の区分 一括評価と個別評価 いぬぼき

債権の区分 一括評価と個別評価 いぬぼき

Nta Go Jp

貸倒引当金を計上して節税 税理士法人 江崎総合会計

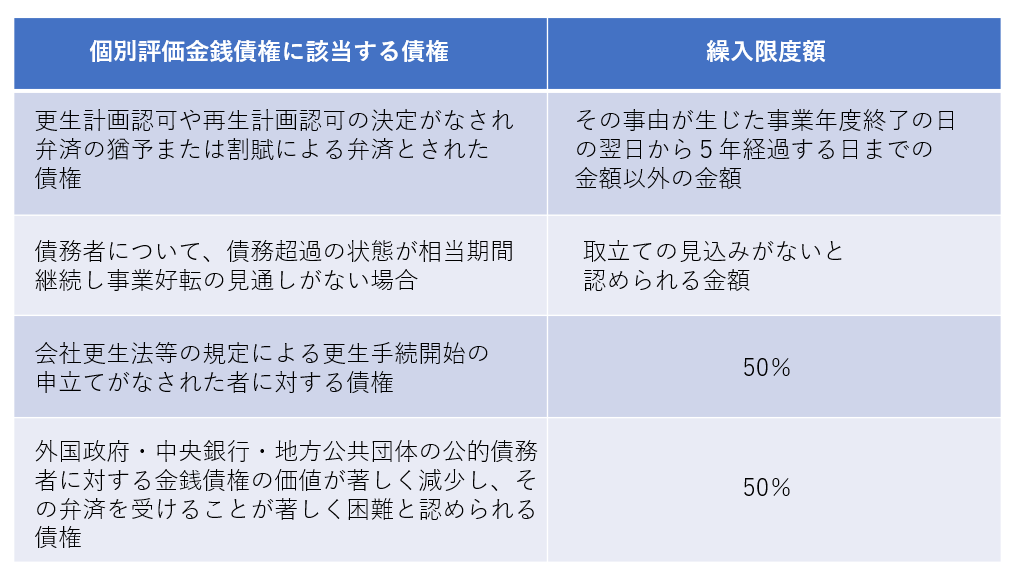

個別評価金銭債権に係る貸倒引当金について 税務コラム 税務 会計ブログ Tomaコンサルタンツグループ

簿記2級 貸倒引当金 簿記 資格取得 就職にむけて

Tags:

Archive